고정 헤더 영역

상세 컨텐츠

본문

안녕하세요, 알파인입니다.

지난 포스팅에서 다룬 애플의 재무제표 분석에 이어서 미국 빅 테크 기업(FAAMG; Facebook, Amazon, Apple, Microsoft, Google) 중 두 번째로 높은 시가총액을 보유하고 있는 아마존의 핵심 재무정보를 분석해 보도록 하겠습니다.

애플의 핵심 재무정보 분석은 아래의 링크를 참고 부탁드립니다.

[FAAMG 기업 분석] 애플의 핵심 재무정보 분석하기

1. 아마존의 손익계산서 분석

테슬라와 애플의 손익계산서가 각각 성장 기업과 안정적인 우량 기업의 운영 성과를 나타냈다면 아마존의 손익계산서는 이 둘의 성격을 합친, 지속적으로 성장하는 우량 기업의 모습을 보여주고 있습니다. 아마존의 매출액은 2015년 1,070억 달러에서 2019년 2,805억 달러로 약 162% 성장했으며, 2019년 매출액은 애플의 매출액을 200억 달러 이상 상회합니다.

아마존은 전자상거래(E-commerce)에서 독보적인 위치를 점하면서 막강한 클라우드 서비스를 제공하는 회사로, 아마존의 매출은 제품 매출과 서비스 매출로 구분할 수 있습니다. 제품 매출은 온라인 스토어와 물리적 매장을 통한 제품의 판매로부터 발생하는 매출을 의미합니다.

한편, 서비스 매출은 제3자 판매 서비스(제3자가 아마존을 통해 소비자에게 제품을 판매할 경우 발생하는 수수료 및 운송료), 구독 서비스(아마존 프라임 멤버십 등), AWS(아마존 클라우드 서비스) 및 기타(대부분 광고 수익)로 이루어져 있습니다. 부문별 매출 정보를 통해 아마존이 온라인과 오프라인을 통해 안정적인 제품 매출을 확보하면서 서비스 부문에서도 큰 성장을 거두고 있다는 것을 확인할 수 있습니다.

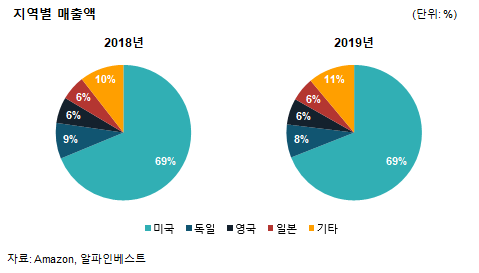

2019년 아마존의 매출을 지역별로 살펴보면 미국이 69%로 가장 높은 비중을 차지하며 독일, 영국, 일본, 기타 국가 순으로 이어지고 있습니다. 애플과 마찬가지로 아마존 또한 2018년과 큰 변화 없이 안정적인 지역별 매출 분포를 나타내고 있습니다.

위의 부문별 매출액과 지역별 매출액에 대한 상세 정보는 손익계산서에 나타나지 않고, 재무제표 주석의 세그먼트 공시(Segment reporting) 섹션에 기재되어 있습니다.

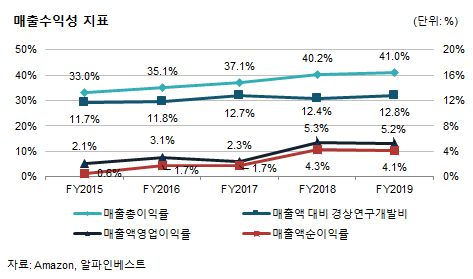

아마존의 매출수익성 지표는 전반적으로 우상향하는 모습을 보입니다. 아마존의 매출총이익률은 지속적으로 증가하고 있으며 매출액의 약 12% 이상에 해당하는 막대한 비용을 매년 연구개발비로 지출하고 있습니다. 2019년 매출액영업이익률과 매출액순이익률의 상승이 둔화되었으나 우려할 만한 사항은 아닌 것으로 파악됩니다.

2. 아마존의 재무상태표 분석

아마존의 총자산은 2015년 647억 달러에서 2019년 2,252억 달러로 약 248% 증가했습니다. 아마존은 풍부한 현금으로 MMF, 국채 및 회사채 등 다양한 금융상품을 취득하고 있으며, 지속적인 사업결합을 통해 영업권이 증가했습니다. 기계장치 등 유형자산 투자 또한 꾸준히 증가하고 있으며 회계기준 개정에 따른 리스 자산 인식으로 2019년 기타비유동자산이 크게 증가했습니다.

한편, 아마존의 총부채는 2015년 514억 달러에서 2019년 1,632억 달러로 약 218% 증가했습니다. 회사가 거대해지고 거래 규모가 증가하면서 매입채무와 기타유동부채(미지급비용과 선수수익) 또한 꾸준히 증가하는 추세를 보이며, 리스 자산에 대응하는 리스 부채를 새로 인식하면서 2019년 기타비유동부채가 크게 증가했습니다.

유동자산에서 유동부채를 나눈 지표로서 유동성과 재무안정성을 나타내는 유동비율은 2017년 104%로 감소했으나 2018년 이후 약 110%까지 증가했습니다. 반면, 자본 대비 부채의 크기를 나타내는 부채비율은 2015년 384%에서 2019년 263%로 지속적으로 개선되고 있습니다.

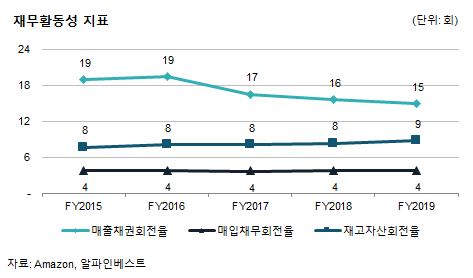

매출채권 잔액이 영업활동을 통해 매출액으로 회전하는 속도를 의미하는 매출채권회전율은 2015년 19회에서 2019년 15회로 점차 감소하고 있습니다. 이는 매출액보다 매출채권 잔액의 증가폭이 더 크다는 것을 의미합니다. 아마존의 신용 정책에 변화가 있었는지, 향후 이러한 감소 추세가 계속 이어지는지 여부를 체크해야 될 것으로 보입니다. 한편, 재고자산회전율은 우상향하고 있으며 매입채무회전율은 일정 수준을 유지하고 있습니다.

3. 아마존의 현금흐름표 분석

테슬라와 애플의 재무제표 분석 편에서 설명드린 바와 같이, 현금흐름표는 유일하게 현금기준으로 작성되며 회사의 현금이 증가 또는 감소하는 사유를 상세하게 설명하기에 손익계산서, 재무상태표와 함께 꼼꼼하게 검토해야 하는 재무제표입니다. 특히 영업활동 현금흐름은 회사가 매출과 매입 등 주된 영업활동을 통해 벌어들인 현금흐름을 나타내므로, 영업활동 현금흐름의 추세를 파악하는 것이 현금흐름표 분석에서 매우 중요합니다.

아마존의 영업활동 현금흐름은 2015년 120억 달러에서 2019년 385억 달러로 두 배 이상 증가했으며, 금융상품과 유형자산 취득, 사업결합으로 인해 음(-)의 투자활동 현금흐름이 발생하고 있습니다. 재무활동 현금흐름의 경우, 2017년 발생한 대규모 차입으로 인해 일시적으로 양(+)의 현금흐름으로 전환되었으나 2017년을 제외한 회계연도에서 음(-)의 현금흐름이 발생했습니다.

아마존은 애플과 달리 배당금 지급이나 자기주식 취득과 같은 주주 환원 정책을 시행하고 있지 않지만 우수한 현금 흐름을 바탕으로 회사의 성장에 집중할 것으로 보입니다.

이상으로 아마존의 5개년 재무제표 분석을 통해 재무제표의 각 구성요소와 주요 재무비율, 그리고 이들의 추세를 살펴보았습니다.

아마존은 초우량 기업이면서도 향후 성장에 더욱 박차를 가할 것으로 보이는 매력적인 회사 중 하나로, 앞으로 어떻게 발전할지 더욱 기대가 됩니다 :)

긴 글 읽어주셔서 감사합니다!

'Company' 카테고리의 다른 글

| [FAAMG 기업 분석] 페이스북의 핵심 재무정보 분석하기 (2) | 2020.10.18 |

|---|---|

| [FAAMG 기업 분석] 구글의 핵심 재무정보 분석하기 (0) | 2020.10.18 |

| [FAAMG 기업 분석] 마이크로소프트의 핵심 재무정보 분석하기 (0) | 2020.10.12 |

| [FAAMG 기업 분석] 애플의 핵심 재무정보 분석하기 (2) | 2020.10.10 |

| 테슬라의 핵심 재무정보 분석하기 (Feat. 5개년 재무제표 추세 분석) (2) | 2020.10.08 |